日本机床订单再次进入高增长区间,但真正值得关注的,不只是订单数字本身,而是中国需求结构的变化。 从扩大产能的「买设备」,到追求高精度、高稳定性的「买加工能力」,中国市场正在重新定义日本机床的价值。 |

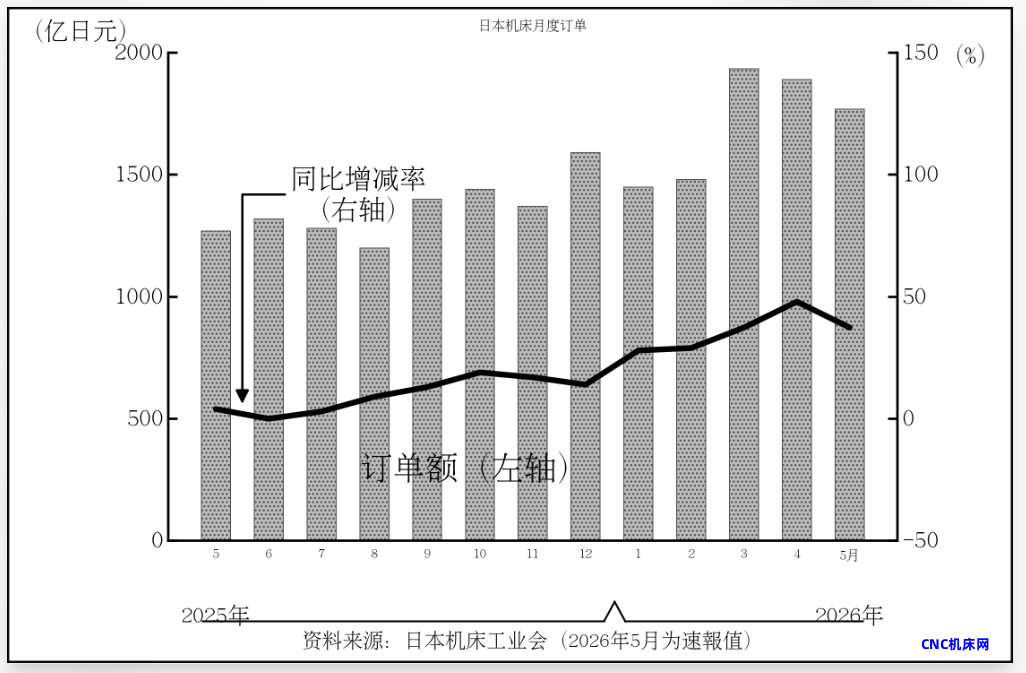

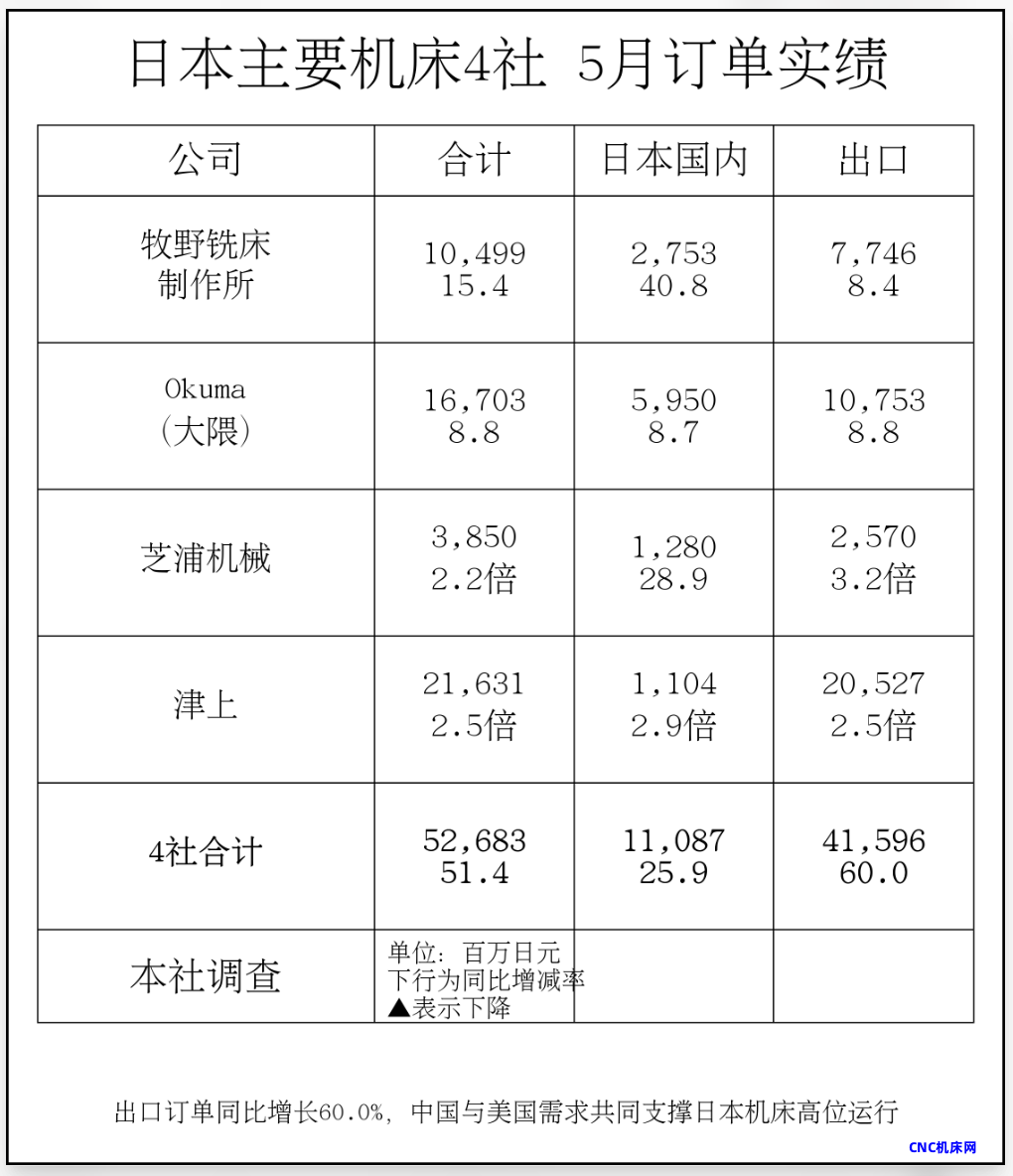

2026年5月订单数据 • 机床工业会:总额 1768.33亿日元(同比+37.4%) • 连续 11个月 同比增长 • 四家主要企业合计:526.83亿日元(同比+51.4%) • 其中出口:415.96亿日元(同比+60.0%) • 连续 24个月 增长 |

日本机床重新获得增长机会的核心,不只是中国市场需要更多设备,而是中国制造业正在需要更多「难加工、高精度、高稳定性」的加工能力。

中国需求并非全面恢复,而是向成长领域集中

2026年5月,中国市场对日本机床的需求继续保持强势。

各企业对中国市场的评价 • 津上:汽车、数据中心等「几乎所有行业」都保持良好需求 • 牧野铣床:智能手机、数据中心相关订单整体表现较好 • Okuma(大隈):半导体制造设备、通用机械等多个行业订单均有所增加 |

表面上看,中国制造业似乎正在全面恢复。但实际情况更复杂。

从整体景气度来看,官方制造业PMI处于50.0的荣枯线附近,民间PMI维持在扩张区间。这意味着,中国市场并不是全面恢复,而是明显向部分成长领域集中。 低价、大批量、低附加值加工领域的投资趋于谨慎,而高精度、高附加值加工领域的设备更新和能力扩充正在推进。 这正是日本机床企业的机会所在。中国市场越向高端加工转移,日本企业的存在感就越容易被重新放大。 |

数据中心的机会,不只在服务器,也在光通信和镜片加工

中国需求结构变化的一个代表性领域,是数据中心相关投资。

AI服务器增加,并不只会带动半导体和GPU。它还会在周边产业链中形成大量精密加工场景,包括高速光通信模块、光学镜片、连接器、电源部件、冷却部件、模具、治具和精密结构件等。

芝浦机械5月在中国市场获得了多台超精密加工机订单,用于数据中心光通信镜片和车载镜片加工。这一案例,正好说明中国市场正在发生怎样的变化。 |

数据中心相关加工并不是单纯追求数量。真正决定设备价值的,是微细形状精度、稳定的表面质量,以及批量生产中的重复性。特别是在光通信部件和镜片加工领域,设备本身的刚性、热变位控制、控制技术、测量与补偿技术都非常关键。

在这一领域,仅仅大量采购低价设备,并不能形成竞争力。企业需要的是能够稳定实现高精度加工、缩短加工节拍、提高良率的设备与工艺能力。 |

随着中国对AI和数据中心投资的政策关注度提高,光通信部件、光学镜片、冷却与电源部件等周边精密加工订单有望进一步扩大。对日本机床企业而言,这意味着它们不仅可以从半导体制造设备侧受益,也可以从数据中心周边零部件加工侧获得新的机会。

智能手机、汽车、半导体设备的共同点:加工难度上升

中国市场增长的,并不只有数据中心相关订单。这些行业看似不同,但背后有一个共同点:加工对象正在变得更加复杂。

智能手机领域:外壳、摄像头周边零部件、模具和精密机构件,对加工精度的要求越来越高 汽车领域:随着电动化和高功能化推进,电机、逆变器、电池相关零部件、精密齿轮、热管理部件等加工需求正在增加 半导体制造设备领域:真空部件、腔体、平台、精密结构件等,都要求高精度和高可靠性加工 |

过去,中国市场的机床需求,很大一部分来自扩大批量生产能力。现在,在这一需求之外,越来越多企业开始需要能够稳定加工更复杂、更高精度部件的设备。 中国机床投资的焦点,正在从单纯的「设备数量」,扩展到「加工价值」。这一变化,将为日本机床企业带来新的商机。 |

美国和日本国内也形成支撑,航空航天和半导体设备需求回升

支撑5月订单增长的,并不只有中国市场。

美国市场 航空发动机、涡轮、发电设备、能源基础设施部件等领域,对难切削材料、大型部件和高精度加工的需求较强。日本企业的高刚性设备、高精度设备和复合加工机更容易获得评价。 |

日本国内(5月) • 订单:450.36亿日元(同比+36.4%) • 四家主要企业国内订单:110.87亿日元(同比+25.9%) • 连续两个月转为增长 最明显的是半导体制造设备相关需求回升。此外,航空航天、造船、发电、数据中心相关需求也在增长。  |

中国:精密、高速和批量稳定性 美国:大型、难切削材料和基础设施相关加工 日本:半导体制造设备、航空航天和能源相关需求 不同地区的增长动力并不相同,但共同点是加工难度正在上升。 |

订单强劲的隐忧,是交期和供应能力

在订单持续增长的同时,日本机床行业面临的课题也在变化。当前最大的风险,已经不是需求不足,而是供应约束。

全年订单预测上调 日本机床工业会:从1.7万亿日元上调至 2万亿日元 |

潜在供应约束 • 油脂类材料供应不足,部分企业生产出现延迟迹象 • 控制设备、铸件、滚珠丝杠、直线导轨、主轴、传感器供应情况都可能影响交期 |

未来,企业选择设备时,价格不再是唯一条件。能否确保交期、能否快速确定规格、能否提供自动化方案,将成为更重要的判断标准。 |

日本企业被考验的,不只是机床性能

中国需求结构的变化,对日本机床企业来说是重要商机。但这并不意味着,只要销售高精度设备就足够了。

中国本土机床企业的技术能力正在提升。在通用设备和标准设备领域,日本企业很难避免价格竞争。要继续维持竞争力,日本企业需要把竞争焦点,从「机床参数」推进到「加工结果」。

也就是说,不只是卖主轴转速、定位精度和刚性,而是帮助客户解决良率、节拍、换型、无人化运行和长期稳定量产的问题。 尤其是在数据中心、光通信、半导体制造设备、汽车电动化零部件等领域,客户真正需要的并不是一台单独的机器,而是如何集约工序、如何提高良率、如何稳定量产。 |

对日本机床企业而言,关键在于能否从单机销售,转向按用途提供加工解决方案。要在中国市场被评价为「价格虽高但真正有用的设备」,导入后的启动支持、工艺参数优化和本地化服务体系都不可缺少。 从这个角度看,本轮订单增长不仅是顺风,也可能成为日本机床企业推动商业模式转型的契机。未来的竞争,不只是卖设备,而是提供加工价值。 |

中国市场变化,正在推动日本机床重新被评价

2026年5月的机床订单数据表明,日本机床行业正在重新获得增长机会。 但这一轮增长的本质,已经不同于过去。 过去,中国市场主要依靠扩大产能来大量导入机床。现在,数据中心、光通信、智能手机、汽车、半导体制造设备等领域,正在创造更高精度、更高附加值的加工场景。 5月订单的意义不只是「日本机床卖得更好了」。它更像是一个信号:中国制造业的设备投资,正在从追求产能规模,转向追求加工能力。 对日本机床企业来说,真正的机会不在于卖出更多设备,而在于能否把精密加工、自动化和工艺服务,转化为中国客户愿意持续支付的加工价值。 |