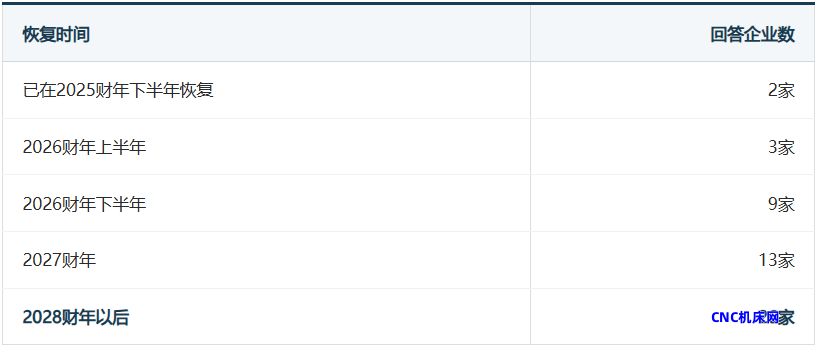

日本机械工具行业的复苏,可能比外界想象得更慢。 据日本机械工具工业会对会员企业实施的调查,关于经济环境何时能够恢复到疫情前、也就是2018年前后的水平,回答"2028财年以后"的企业最多。在53家受访企业中,有26家选择了这一时间点,占比接近一半。 值得注意的是,这并不意味着行业短期需求完全低迷。相反,从日本2026财年下半年,也就是2026年10月至2027年3月的预测来看,部分指标已经出现改善迹象。问题在于,短期好转并不等于真正回到疫情前。 日本机械工具行业面对的,不只是需求能否恢复的问题,而是需求结构已经发生变化。 |

"2028财年以后"成为最多回答

此次调查中,关于何时恢复到2018年前后的经济环境,53家企业的回答如下:

2018年前后,是日本制造业在疫情前相对稳定的时期。日本国内工厂开工率较高,中国市场等外需也较为坚挺,因此常被行业视为判断"是否真正恢复"的参照点。

但这次调查并非单纯悲观。

日本机械工具工业会同时实施的"机械工具生产额观察调查"显示,生产总额的未来预测DI,将从当前的负23改善至日本2026财年下半年的正11。也就是说,企业并非认为下半年没有改善,而是认为这种改善还不足以称为"回到疫情前"。 短期订单恢复,与行业整体回到2018年前后的稳定状态,是两件不同的事。 |

航空与半导体走强,汽车与中国偏弱

从需求端看,日本机械工具行业的恢复并不均衡。

日本2026财年下半年,日本内需中,航空相关需求DI为正24,半导体和电子零部件为正14。航空领域受全球飞机需求恢复和供应链重建带动,加工需求持续改善。半导体和电子零部件领域,则受AI服务器、先进半导体投资扩大等因素支撑,对高精度加工和难加工材料用工具形成一定拉动。

相比之下,汽车需求DI为负15,显示出明显压力。随着电动化、车型结构变化和设备投资筛选加速,传统大规模量产加工所依赖的工具需求,难以像过去一样快速恢复。一般机械,也就是通用机械领域的需求,也基本呈现横盘状态。

外需方面,分化同样明显。面向其他亚洲地区的需求DI为正12,显示出一定韧性;但面向中国市场的需求DI为负24,表现最弱。欧洲和北美市场则多被认为大致持平。

这意味着,支撑日本机械工具行业恢复的主要是航空、半导体和亚洲其他市场,而不是过去那种汽车、中国市场、一般机械同步增长的局面。 行业之所以仍保持谨慎,正是因为这种恢复并不全面。 |

与2018年水平仍有距离

从统计数据看,日本机械工具行业尚未完全回到2018年前后的水平。

日本机械工具工业会数据显示,日本机械工具生产总额在2018财年约为4508亿日元。相比之下,2024财年约为4097亿日元,2025财年约为4132亿日元。虽然行业已经从2020财年的低谷中恢复,但距离疫情前高点仍有差距。 月度数据中也能看到一些积极信号。例如2026年4月,日本机械工具生产额同比实现两位数增长,销售和出口也高于上年同期。 |

但问题在于,生产额恢复并不等于盈利能力恢复。

机械工具,尤其是切削工具和超硬工具,与工厂开工率高度相关。加工现场一旦恢复生产,工具需求通常会增加。但如果原材料、电力、物流等成本同步上升,企业利润仍可能受到挤压。

对工具企业而言,真正的恢复不是"卖得更多",而是"能否在成本上升环境下保持合理利润"。 |

原材料风险正在削弱盈利可预期性

此次调查中,日本机械工具工业会提到,中国原材料出口管制、价格上涨以及中东局势带来的原油问题,是企业判断恢复时间延后的重要背景。

这一点对工具行业尤其关键。

日本机械工具工业会覆盖的领域包括切削工具、耐磨工具等。其中,切削工具和超硬工具对钨、碳化钨、钴等重要材料依赖度较高。这些材料决定了工具的硬度、耐磨性和耐热性,短期内并不容易替代。

中国近年来加强了对钨、碲、铋、钼、铟等相关品类的出口管理。对于日本工具企业来说,这不只是采购价格问题,更是生产计划问题。关键材料能否稳定、按时、以可接受成本采购,直接影响企业接单和交付能力。 即使原材料价格上涨,如果企业能够顺利向客户转嫁成本,盈利压力仍可被部分吸收。但在汽车和一般机械需求偏弱的环境下,价格转嫁并不容易。结果可能是,销售额有所恢复,但利润率难以同步回升。 这也是日本机械工具企业不愿轻易判断"已经恢复到疫情前"的重要原因之一。 |

中国市场走弱,可能不只是周期问题

中国市场是另一个核心变量。

长期以来,中国都是日本机械、零部件和工具企业的重要外需市场。但此次调查中,中国市场需求DI为负24,显示出明显疲弱。

中国市场的负24,并不只是日本企业出口减少的问题,也反映出中国制造业采购体系和竞争格局的变化。

这背后既有中国内需偏弱、房地产不振、出口环境变化等宏观因素,也可能包含更深层的产业结构变化。随着中国本土工具企业技术水平提高,国产工具的采用增加,采购来源也更加多元,日本企业过去依赖的中国需求模式正在发生变化。

如果中国市场只是短期库存调整,日本企业仍有等待恢复的空间。但如果这是设备投资结构和采购体系变化带来的长期调整,日本机械工具企业就不能只依赖"中国需求回归"。 对日本企业而言,中国市场不再只是"需求恢复等待区",而是必须重新定义竞争位置的市场。 |

未来,日本工具企业需要把更多重心放在航空、半导体、医疗、能源、印度和东南亚等增长领域。尤其是在高精度加工、难加工材料、长寿命工具和高附加值解决方案方面,重新建立竞争优势。

问题不是回到过去,而是适应新的需求结构

"2028财年以后"这一回答,并不是单纯悲观。它更像是日本机械工具企业对当前行业环境的冷静判断。

日本2026财年下半年,生产总额、日本内需和外需DI均有改善预期。航空和半导体相关需求也可能继续支撑行业。亚洲其他市场同样具备一定增长空间。

但要真正回到2018年前后的经济环境,仍需要多个条件同时成立:汽车需求恢复、中国市场企稳、原材料价格回落、能源成本稳定、价格转嫁顺利推进。只要其中任何一项不确定性仍然较大,销售恢复就难以直接转化为利润恢复。

日本机械工具行业的谨慎,反映了日本制造业当前的真实处境。需求正在恢复,但供应链、价格、地缘政治和产业结构的不确定性,已经比2018年前后更加复杂。 因此,对日本工具企业而言,关键问题已经不再是能否"回到疫情前",而是能否从过去依赖汽车和中国市场的增长模式,转向以航空、半导体和亚洲新兴市场为核心的新需求结构。 |