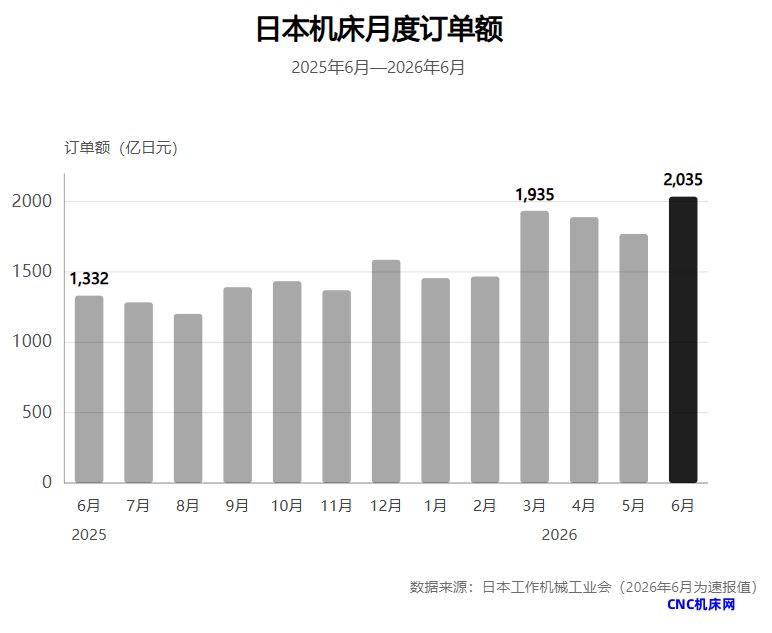

日本机床工业会7月9日公布的数据显示,2026年6月日本机床订单额(速报值)达到2035.15亿日元,同比增长52.8%,环比增长15.0%。这是单月订单额首次突破2000亿日元,并超过3月约1935亿日元的此前高点,刷新历史纪录。

订单额已经连续12个月高于上年同期,2026年上半年累计达到1.055万亿日元,同比增长35.7%。不过,创纪录的数字背后,究竟是订单台数增加、产品价格上涨,还是高附加值机型占比提升,目前仍无法仅凭速报作出判断。

此次增长由内外需共同推动,但外需仍占据主导。6月外需达到1454.99亿日元,同比增长56.0%;内需为580.16亿日元,同比增长45.5%。外需占订单总额约71.5%,延续了日本机床产业高度依赖海外市场的结构。

单月订单首次突破2000亿日元

2026年6月,日本机床订单总额达到2035.15亿日元,同比增长52.8%、环比增长15.0%,首次突破单月2000亿日元。

订单额连续12个月高于上年同期,说明同比增长已经延续一年。2026年1至6月累计订单额为1.055万亿日元,同比增长35.7%,上半年订单同样保持强劲增长。

其中,上半年外需累计达到7823.89亿日元,同比增长40.9%;内需为2728.92亿日元,同比增长22.8%。无论是6月单月还是上半年累计,外需的增长速度和订单规模都明显高于内需。

不过,目前公布的仍是速报值,仅包括订单总额及内外需数据。地区、行业和主要需求领域的详细构成,需要等待确报公布后才能进一步确认。

内外需同步增长,外需仍是主要推动力

6月外需为1454.99亿日元,同比增长56.0%、环比增长10.5%;内需为580.16亿日元,同比增长45.5%、环比增长28.0%。

这意味着本轮增长并非完全依赖海外市场。日本国内订单同样出现大幅回升,只是从订单规模和增量来看,外需仍是推动整体订单刷新纪录的主要力量。

外需占比超过七成,并不是6月突然出现的异常现象。日本机床行业长期具有较高的出口依赖度,其主要客户分布在中国、北美、欧洲和其他亚洲市场。此次数据进一步显示,日本机床市场的增长和波动,仍在很大程度上取决于海外设备投资周期。

结合此前的市场走势和相关报道,半导体制造设备、人工智能数据中心、航空航天、能源设备等领域的投资,可能是机床需求增长的重要推力。北美与亚洲也可能继续贡献主要增量,但具体由哪些地区和行业拉动,仍需等待确报确认。

半导体等高端需求,可能推高订单金额

据日本媒体报道,半导体制造设备相关需求保持旺盛。生成式人工智能带动的数据中心建设,以及半导体产能扩张,正在增加对高精度零部件和相关加工设备的需求。

机床被称为“工业母机”,用于金属零部件的车削、铣削、钻孔和磨削等加工。汽车、半导体制造设备、航空航天、能源设备和模具等行业扩大产能时,往往会带动机床需求,因此机床订单常被视为制造业设备投资的先行指标。

不过,机床并不直接用于制造半导体本身,而主要用于加工半导体制造设备中的精密零部件。数据中心投资对机床需求的带动也可能通过发电设备、冷却装置、光通信设备等多个环节实现。

因此,将此次增长简单归因于“半导体需求”并不充分。更准确的判断是,围绕人工智能、半导体、能源和高端制造展开的多类设备投资,可能共同推高了机床订单。

增长来自台数、价格,还是高附加值化

要判断52.8%的增长意味着什么,需要将订单金额拆分为三个因素:订单台数、平均价格和产品结构。

用于加工半导体制造设备零部件、航空发动机部件和复杂模具的机床,通常需要更高的精度、刚性和自动化水平,单价也相对较高。如果五轴加工中心、复合加工机和大型高精度机床等高附加值产品的占比上升,即使订单台数没有同比例增加,订单金额也可能明显扩大。

相反,如果增长主要来自通用机床订单台数增加,则说明设备投资正在向更多行业和企业扩散,市场回暖的范围可能更广。

现阶段公布的速报值没有提供机型和行业构成,因此还无法判断此次纪录主要来自广泛的数量增长,还是少数高价订单的集中拉动。确报中的地区和行业数据,将成为判断本轮增长质量的重要依据。

从订单到交付,供应链和产能面临考验

订单迅速增加,也会直接提高机床厂商及其零部件供应商的生产负荷。

机床由铸铁床身、主轴、滚珠丝杠、直线导轨、伺服电机和数控系统等众多零部件构成。订单集中增加时,部分核心部件的供应、整机装配、精度调整和出厂测试都可能成为制约因素。

与此同时,熟练技术人员的配置也十分关键。机床并不是简单组装完成即可交付的标准化产品,尤其是高精度和大型设备,需要较长的生产、调试和验收周期。

如果受注快速增长而产能无法同步提升,交付周期就可能延长。对于等待设备投产的制造企业而言,机床到货时间会直接影响新产线建设和量产启动。

因此,接下来不仅要看新增订单,还要观察在手订单、交付周期和生产能力。只有当订单顺利转化为出货和销售,创纪录的受注数据才会真正反映到机床厂商的经营业绩中。

真正需要观察的是增长的广度与持续性

此次速报已经确认,6月订单额刷新单月历史纪录,上半年也保持了较高增幅。但要判断这轮增长能否持续,还需关注三个方面。

第一是地区和行业构成。半导体制造设备相关需求究竟贡献了多少,汽车、一般机械、航空航天和能源设备等领域是否同步回升,将决定本轮复苏的广度。

第二是外需的来源。北美、亚洲和欧洲分别贡献了多少增长,其中是否包含少数大额订单,需要等待确报进一步确认。

第三是订单能否顺利转化为交付。产能、核心零部件供应、熟练人员配置和交付周期,都可能影响订单兑现的速度。

连续12个月同比增长,表明日本机床需求已经进入较为明确的上升阶段。但外需占比超过七成,也意味着行业仍高度受海外设备投资周期、汇率和地区景气变化影响。

如果需求过度集中于人工智能数据中心和半导体投资,一旦相关投资周期发生变化,订单波动也可能被放大。接下来真正需要确认的,不只是订单还能否继续增长,而是增长是否扩散到更多地区、行业和机型,以及机床厂商能否将创纪录的订单转化为稳定的交付和利润。