中国与亚洲市场成为日本机床订单主要支撑

本文数据基于 日本工作机械工业会 公布的统计结果。机床订单月度数据存在“速報值”与“最终汇总值”的差异,本文采用工会公布的最终汇总数据。

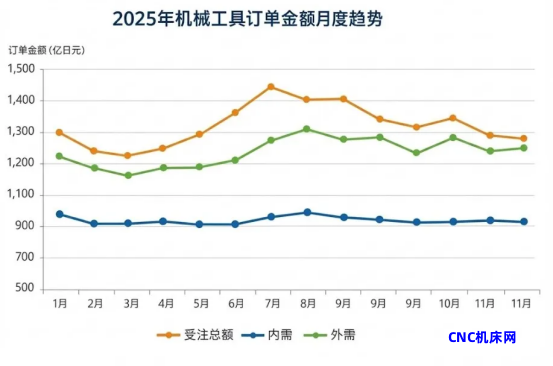

2025年11月,日本机床订单整体维持在高位区间,结构上呈现出“外需主导、内需偏弱”的特征。

11月日本机床订单总额:1,370.1亿日元

日本工作机械工业会数据显示,

2025年11月日本机床订单总额录得1,370.1亿日元。

· 环比:下降4.5%(3个月来首次回落)

· 同比:增长14.8%(连续5个月保持增长)

· 连续3个月超过1,350亿日元

工会指出,尽管月度数据存在一定波动,但与年中相比,海外需求的抬升明显推高了整体订单水准。

内需:319.9亿日元,更新与补充型投资为主

1月内需订单录得319.9亿日元:

· 环比:下降10.4%

· 同比:下降6.8%

· 时隔3个月再次跌破350亿日元

从需求结构来看:

· 一般机械:130亿日元

o 数据中心、能源、建筑机械等领域仍有一定订单

o 但工业机械整体投资动能偏弱

· 汽车相关:67亿日元

o 同比连续2个月保持20%以上增长

· 航空・造船・运输机械:30亿日元

o 设备投资态度依然相对积极

工会认为,日本国内需求仍以设备更新及能力补充型投资为主,尚未进入明确的扩张周期。

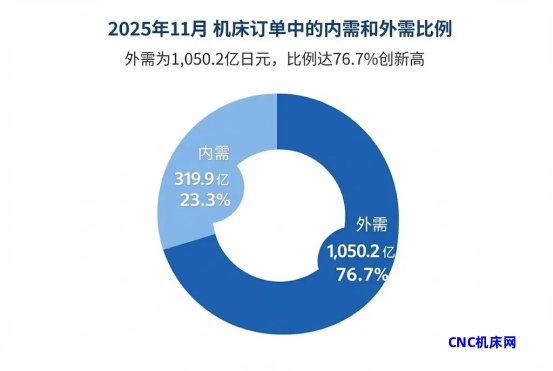

外需:1,050.2亿日元,占比创历史新高

11月外需订单为1,050.2亿日元:

· 环比:下降2.5%

· 同比:增长23.6%

· 外需占比升至76.7%,连续两个月刷新历史高点

工会表示,北美与亚洲市场整体处于高位运行区间,欧洲亦出现缓慢改善迹象。

中国重回380亿日元区间

北美・欧洲

· 北美:294亿日元

o 航空与汽车领域的大型订单阶段性回落

o 但一般机械、金属制品、电气・精密等行业订单仍保持较高水平

· 欧洲:181亿日元

o 环比小幅下降

o 但明显高于近一年平均水平,同比已连续5个月增长

亚洲・中国

· 亚洲合计:543亿日元

· 中国:381亿日元

o 时隔54个月再次回到380亿日元区间

中国市场一行摘要:

· 电气・精密:多笔大型订单推动,32个月来首次超过90亿日元

· 汽车相关:2个月来首次突破130亿日元,订单再度回升

此外,印度订单为59亿日元,亦高于年内平均水平。

DI转负,但外需主导结构未变

日本工作机械工业会针对会员企业实施的

2026年1—3月机床订单前景调查显示:

· DI值:-1.5pt

· 为连续两个季度后首次转为“减速预期”

注:DI(Diffusion Index)

以0为基准,正值表示“预计增长的企业占多数”,负值表示“预计减少的企业占多数”。

工会指出,2025年下半年订单快速增长后,短期内可能趋于平稳。但从中长期看:

· 自动化与高效率需求

· 环境与节能相关投资

· 老旧设备更新

等结构性投资需求仍然持续存在。

总结

11月日本机床订单在数值上虽出现小幅回落,但外需主导的高位结构并未发生改变。

尤其是中国与亚洲市场,继续成为支撑整体订单的重要力量。

未来,海外需求的持续性以及日本国内更新投资能否扩大,将成为2026年初日本机床市场的重要观察点。