一、 产品及地区维度分析主营构成及变化原因

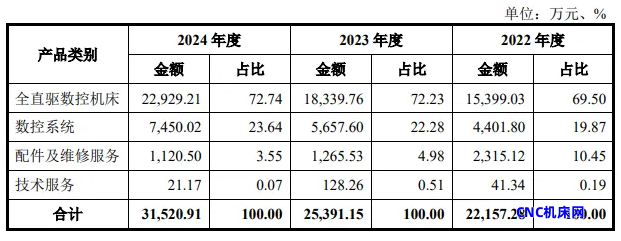

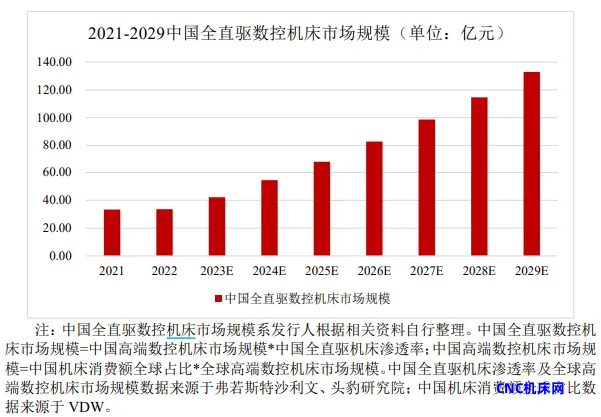

- 全直驱数控机床业务占比持续上升:2022年至2024年,全直驱数控机床收入从15,399.03万元增长至22,929.21万元,占比由69.50%提升至72.74%,表明该业务已成为公司收入的核心支柱。其增长主要受益于高端制造领域对高精度、高效率加工设备的需求上升,以及公司技术突破带来的市场替代效应。

- 数控系统业务稳步增长:数控系统收入由2022年的4,401.80万元增至2024年的7,450.02万元,占比从19.87%提升至23.64%。公司自主研发的PWM型和总线型数控系统已实现规模化销售,并成功替代了德国西门子、日本发那科等国际品牌,市场认可度逐步提高。

- 配件及维修服务收入下降:2024年配件及维修服务收入为1,120.50万元,占比3.55%,较2022年的2,315.12万元下降明显,可能与公司业务重心向核心产品转移有关。

- 技术服务收入微小:技术服务收入在2024年仅为21.17万元,占比0.07%,业务规模较小,未对公司整体收入构成显著影响。

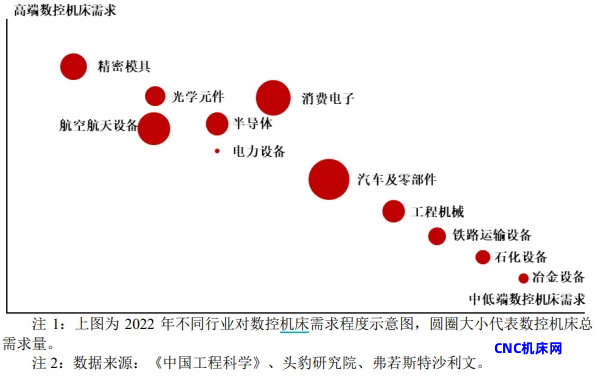

- 主要应用领域集中于高端制造:公司产品近90%应用于精密模具、航空航天和消费电子三大领域,客户包括富士康、长盈精密、统联精密等国内外知名企业,体现出较强的市场渗透力和技术竞争力。

二、全直驱数控机床技术领先,核心部件自研增强竞争力

公司产品在行业中具备显著的竞争力,主要体现在全直驱数控机床的技术优势和核心部件的自研能力。公司自主研发的PWM型数控系统、PWM驱动器及GACC算法,构建了全闭环控制系统,实现高动态响应和精准路径规划,满足高端加工场景需求。同时,公司采用矿物铸件床身方案,具备优异的刚性、热稳定性及抗振性,为高速高精加工提供硬件基础。此外,公司通过自学习误差补偿软件,实现机床自主调整功能,提升加工质量。关键部件如数控系统、驱动器、直线电机等自制化程度高,有效降低对外依赖,增强产品性能与成本控制能力。公司产品已广泛应用于精密模具、航空航天、消费电子等领域,助力实现进口替代,具备良好的市场拓展潜力。

三、营收与盈利增长显著,毛利率持续提升

发行人2022年至2024年营业收入分别为22,189.67万元、25,404.07万元和31,628.29万元,年均增长18.5%。其中,全直驱数控机床和数控系统为主要收入来源,2024年合计贡献72.74%和23.64%的收入占比。数控机床平均单价由2022年的54.22万元/台上升至2024年的57.18万元/台,同时关键部件自制率提升,单位成本下降,推动毛利率由41.54%上升至48.88%。数控系统毛利率亦保持高位,2024年为48.20%,主要受益于产品配置差异及技术优化。

净利润由2022年的2,494.14万元增长至2024年的6,406.17万元,年均增长46.8%。毛利总额同步增长,2024年达15,460.99万元,其中主营业务毛利占比99.31%,反映公司盈利能力增强。

四、前十大股东持股集中,实际控制人持股比例下降

发行人前十大股东合计持股比例为80.66%,股权相对集中。其中,中润投资为第一大股东,持股1,500.31万股,占比29.20%;自然人股东蒙昌敏位列第二,持股901.76万股,占比17.55%。其他机构股东如南山阿斯特、龙华产业基金、隐山致能、工业母机基金等合计持股占比约20%。值得注意的是,蒙昌敏作为实际控制人,其个人持股比例已从早期的更高水平下降至17.55%,且其配偶陈化容、部分关联方亦通过协议转让方式减持部分股份。董监高方面,仅提及姚丹持股188.36万股,占比3.67%,未披露其他董监高具体持股数据。

五、客户集中度适中,关联交易有限

发行人客户集中度较低,报告期内前五大客户销售占比分别为32.40%、33.44%及18.29%,不存在对单一客户依赖的情形。主要客户包括小福严品、统联精密、宝田精工及上海承起等,其中长盈精密与发行人存在关联关系,上海承起因历史互相投资关系被参照关联方披露。其余前五大客户与发行人无关联关系,且公司管理层及主要关联方未在上述客户中拥有权益。客户结构稳定,未出现重大依赖风险。

六、供应商集中度较高,关键部件依赖外部采购

发行人采购集中度相对较高,前五大供应商采购占比分别为39.86%、31.41%及28.37%。主要供应商包括昊志机电、沙迪克、永钰精密等,采购内容以传动部件、结构部件及定位部件为主。其中,爱贝科曾为关联方,但目前已解除关联关系。发行人未出现对单一供应商依赖的情形,但关键部件如传动、定位等仍依赖外部采购,存在一定的供应链风险。

数控机床行业周期性强,更新需求驱动增长。公司作为国内全直驱数控机床领先厂商,2024年销量排名第一,具备核心技术自主可控能力。数控系统100%自制,驱动器、直线电机磁石板自制比例逐年提升,有效降低技术封锁风险并压缩成本。公司产品广泛应用于精密模具、消费电子、航空航天等高端制造领域,客户资源优质,覆盖超700家,分散风险能力强。产业链布局完善,上游核心部件自研,下游市场多元,顺应国产替代趋势。募投项目聚焦产能扩张与智能化升级,进一步强化市场竞争力。

七、发行人行业竞争对手分析

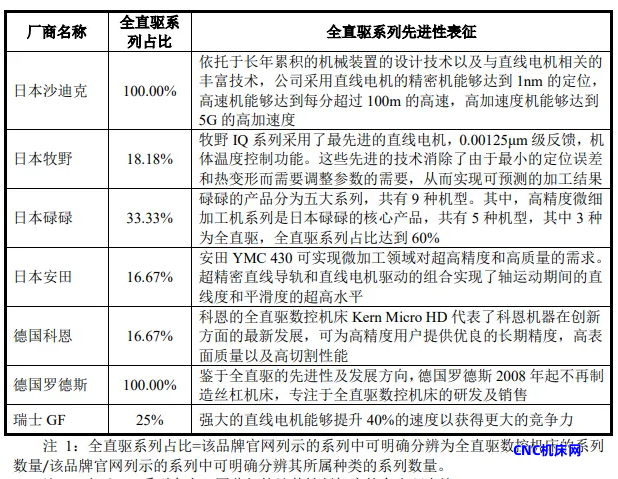

发行人所处的数控机床行业竞争格局呈现明显的分层化特征。在高端数控机床领域,主要竞争对手为日本、德国及瑞士的国际知名企业,如安田、牧野、罗德斯、GF大隈等。这些企业凭借先发优势、技术壁垒及品牌影响力,长期占据高端市场主导地位,产品性能优异,客户黏性强。在国内市场,发行人与科德数控、国盛智科、纽威数控、浙海德曼、华中数控等具备自主研发能力的上市公司形成竞争关系。其中,科德数控在高端数控机床和关键功能部件方面具有较强竞争力;国盛智科、纽威数控等在数控机床及自动化产线领域具备一定市场份额。此外,发行人作为国内少数同时具备全直驱数控机床和PWM型数控系统自主研发能力的企业,其主要竞争者为日本发那科、德国海德汉等国际厂商,以及部分具备类似技术路径的国内企业。

八、募资投向四大核心项目

发行人本次募集资金主要用于数控机床生产基地建设、新一代智能化数控系统研发、数控机床整体加工解决方案研发及补充流动资金四大项目。其中,生产基地建设项目投资规模最大,达47,715.80万元,募集资金拟投入16,441.86万元,主要用于扩大全直驱数控机床产能,满足市场需求。新一代智能化数控系统研发建设项目拟投入24,080.18万元,用于提升软件算法及控制系统的技术水平。整体加工解决方案项目拟投入16,332.66万元,以增强公司在复杂加工场景中的综合服务能力。此外,15,000万元用于补充流动资金,以支持日常运营及业务扩张。募集资金将严格按照《募集资金管理制度》存放于专项账户,确保专款专用。项目实施后,将显著提升公司研发、生产及市场竞争力,推动国产高端数控设备自主可控。

九、数控机床国产化与技术升级并行推进

1. 强化“数控机床+数控系统”双轮驱动战略

公司未来将聚焦高端数控装备产业生态体系的构建,持续完善“数控机床+数控系统”双轮驱动战略。通过核心技术的迭代升级,丰富产品矩阵,提升整体竞争力。公司致力于实现软硬结合及融合工艺的能力,进一步巩固在高速高精加工等核心技术领域的领先优势。

2. 推进核心技术研发与产品创新

技术研发是公司发展的核心驱动力。公司计划在数控机床硬件、软件算法、机械结构设计及加工工艺等多个方面持续投入,推动产品创新。同时,公司将加快新一代智能化数控系统的研发,提升系统综合性能,并加强对直驱驱动器、直线电机等核心零部件的技术攻关,实现关键部件的自主可控。

3. 扩大产能与市场覆盖

为满足下游客户多样化加工需求,公司将扩充中大型全直驱数控机床的产能,通过新建生产基地和购置先进制造设备,提高生产能力和交付效率。此外,公司计划加大市场拓展力度,特别是在华东地区,通过设立销售办事处等方式提升市场影响力和产品市场份额。

4. 优化人力资源与激励机制

公司重视人才引进与培养,未来将建立多层次的技术研发、销售及管理团队。通过完善薪酬激励和绩效考核体系,激发员工潜能,提升整体团队素质,为公司长期发展提供人才保障。