索尼「退出电视」的冷静胜算与TCL合资背后,「无厂制造业」的终极形态

索尼集团做出的这一决定,对于日本电子产业而言,是「最后堡垒的沦陷」,还是一次彻底颠覆制造业定义的「重生」?

将电视业务分拆,并与中国 TCL电子 成立合资公司,这一举措并非单纯的成本削减,而是一次围绕市场现实、技术结构与资本效率的系统性重构。

其背后,既有日本电视市场份额跌破10%的残酷现实,也有围绕半导体与显示面板的工程博弈,更集中体现了被称为「Totoki(十时)理论」的资本效率至上逻辑。

日本市场「9.6%份额」的现实冲击

索尼此次决断,首先源于无法回避的数据现实。

据 BCN 统计数据,2024年日本国内薄型电视市场中,索尼出货量份额已下滑至 9.6%。

这一水平不仅与松下(8.8%)处于同一低位区间,更被海信集团旗下的TVS REGZA(原东芝,25.4%)以及鸿海集团旗下的夏普(20.6%)拉开了明显差距。

更具象征意义的是,索尼在日本本土市场的销量份额,已被此次合作对象TCL(9.7%)反超。

尽管「索尼品牌」在高端市场仍具溢价能力,但在主流价格带,市场主导权已被中资厂商牢牢掌握。

一位索尼内部高管指出,此次合资并非突发之举,而是与2020年代初关闭马来西亚槟城工厂、向吉隆坡集中产能的结构调整一脉相承。

「单独竞争的时代已经结束」,已成为公司内部的共识。

CSOT第11代产线:TCL的核心筹码

为何合作对象是TCL?关键在于其面板制造子公司 CSOT(华星光电)。

CSOT在深圳拥有全球领先的 第11代(G11)液晶面板工厂(t6、t7产线)。

G11母玻璃尺寸达 3370mm×2940mm,极适合高效切割98英寸、100英寸等超大尺寸面板,而这一规格正快速成为中美市场的主流趋势。

相比之下,索尼已不再自制面板,长期依赖LG Display、三星显示及中国BOE等供应商。

在「电视墙化」的大尺寸时代,如果无法掌控G11级别产能,在部材成本层面便难以形成竞争力。

通过与TCL合作,索尼事实上一次性获得了可与三星电子抗衡的超大型显示供应链体系,这是一场典型的「用资本换规模」的决策。

「灵魂」的归属:XR处理器的去向

技术层面的最大焦点,在于索尼画质优势的核心——「认知特性处理器XR」。

近年来,索尼高端电视普遍采用「2芯片结构」:以联发科(MediaTek)Pentonic系列SoC作为主控芯片,同时搭载索尼自研的XR图像处理协处理器。

TCL自身亦拥有「AiPQ Processor」AI画质引擎。

合资公司未来的关键分歧在于:

索尼是否继续在主板上保留独立的XR芯片,还是将其算法以软件形式集成至TCL SoC之中。

前者意味着成本上升,但能确保画质差异化;后者则有助于规模化,却可能削弱索尼与TCL自有产品之间的区隔。

TVS REGZA在并入海信体系后,仍由日本研发团队主导「REGZA引擎」调校,并成功维持品牌价值的案例,成为索尼最具现实意义的参照。

49%与5%的本质差异

与东芝电视业务出售给海信(保留5%股权)不同,索尼在此次合资中选择保留 49%的股份。

这一比例并非象征性持股,而是对产品质量、技术路线及品牌使用的实质性制衡权。

TCL过去曾通过收购BlackBerry、Alcatel等品牌,采用「白牌化」运营模式扩展市场。索尼显然不希望电视业务沦为单纯的品牌授权。

49%的持股比例,意味着索尼仍将电视视为其内容生态(PlayStation、电影、音乐)的重要终端入口,而非完全外包的硬件商品。

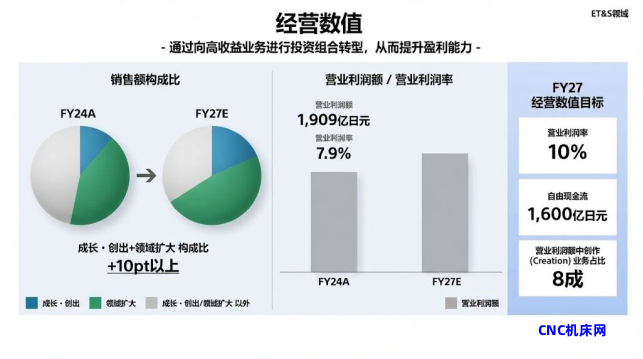

十时体制下的ROIC经营完成形态

此次调整,深刻反映了2025年4月就任社长兼CEO的 十时裕树 的经营哲学。

十时在担任CFO期间,已明确将 ROIC(投入资本回报率) 作为集团核心指标。

电视制造业务库存周转慢、资本投入巨大,与游戏、音乐、影像传感器等高收益业务之间的资本效率差距日益扩大。

通过将电视业务转为持分法适用公司,索尼得以将重资产从合并资产负债表中剥离,显著改善整体资产效率。

这与此前金融业务分拆一道,构成索尼「资产轻量化战略」的最终拼图。

2027年的BRAVIA,将给出答案

合资公司预计于 2027年4月 推出首批产品。

理论上,TCL的Mini LED规模优势与索尼精细化图像处理技术的结合,具备打造「最强电视」的可能性。

但若研发主导权逐步向深圳转移,日本工程师积累的经验被快速算法化吸收,产业空洞化风险亦不容忽视。

曾以「特丽珑」横扫全球的索尼,最终选择以「无厂品牌」的形态延续电视业务。

这究竟是一次失败后的妥协,还是向苹果式高收益结构的进化?

答案,将由2027年上市的那一代电视产品亲自作出。