本报告依据国家统计局公布的金属加工机床产量数据、中国海关进出口数据,以及中国机床工具工业协会测算数据和重点联系企业统计数据,汇总了机床工具行业2025年1-9月的主要运行指标,分析了运行特点,并对2025年全年运行情况进行了预判,供行业企业参考。

一、机床工具行业主要运行指标

1. 营业收入

2025年1-9月,机床工具行业完成营业收入7647亿元,同比增长1.6%,结束自2023年上半年以来的下行趋势,恢复增长。主要分行业中,金属切削机床和金属成形机床分行业继续保持增长,切削工具分行业由上半年同比下降0.6%恢复到同比增长1.3%。

机床工具行业及主要分行业的营业收入情况,详见表1。

表1 2025年1-9月机床工具行业及主要分行业的营业收入情况

2.利润总额

2025年1-9月,机床工具行业实现利润总额247亿元,同比增长28.0%,结束自2023年上半年以来的下行趋势,重回增长区间。主要分行业中,金属切削机床和金属成形机床分行业继续保持增长,机床功能部件及附件分行业由上半年同比下降0.4%恢复到同比增长1.3%,磨料磨具分行业的亏损额由上半年的79亿元降至37亿元。

机床工具行业及主要分行业的利润总额情况,详见表2。

表2 2025年1-9月机床工具行业及主要分行业的利润总额情况

3. 利润率

2025年1-9月,机床工具行业平均利润率为3.2%,较上年同期增长0.7个百分点。主要分行业中,金属切削机床和金属成形机床分行业继续保持增长,机床功能部件及附件分行业由上半年同比下降0.02个百分点恢复到同比增长0.3个百分点,磨料磨具分行业则仍处于亏损状态。

机床工具行业及主要分行业的利润率情况,详见表3。

表3 2025年1-9月机床工具行业及主要分行业的利润率情况

4.金属加工机床产量

国统局公布的规模以上企业统计数据显示,2025年1-9月金属切削机床产量64.2万台,同比增长15.1%;金属成形机床产量13.2万台,同比增长7.3%。相较于上半年,金属切削机床产量的增幅扩大,金属成形机床产量的增幅收窄。

二、进出口指标

1.总体情况

2025年1-9月,中国机床工具商品进出口总额加快增长,增速较上半年扩大1.2个百分点。其中,进口和出口都保持增长,且增速分别快于上半年1.7和0.9个百分点;继续保持贸易顺差,且顺差金额持续扩大。

根据中国海关数据,机床工具商品进出口情况,详见表4。

表4 2025年1-9月机床工具商品的进出口情况

根据中国海关数据,机床工具商品进口来源和出口去向排名前三的情况,详见表5。

表5 2025年1-9月机床工具商品进口来源和出口去向排名前三的情况

与上半年相比,进口来源和出口去向前三位的顺序都保持不变。但进口来源中,自日本进口额增幅扩大,自德国进口额增幅回落。出口去向中,对美国出口额降幅扩大。

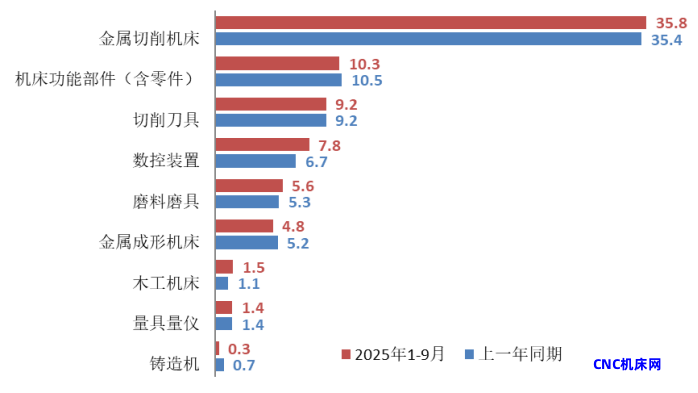

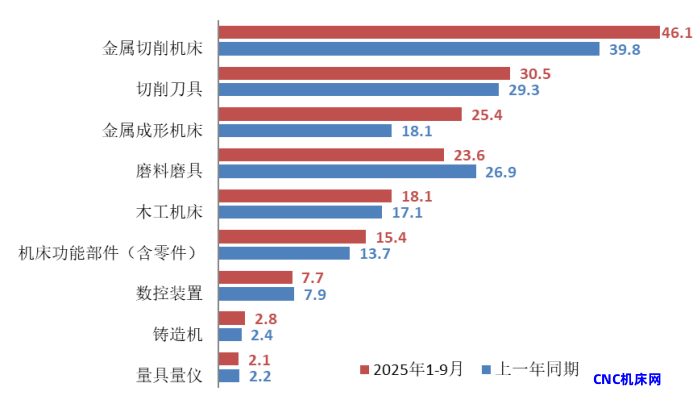

机床工具主要商品门类的累计进口和出口情况,详见图1和图2。

图1 机床工具产品累计进口情况(亿美元)

图2 机床工具产品累计出口情况(亿美元)

2.金属加工机床进出口情况

2025年1-9月,金属加工机床进口由上半年的同比下降1.4%恢复到同比增长0.02%,出口增幅由19.4%扩大到23.4%,进出口顺差进一步扩大。

根据中国海关数据,金属加工机床的进出口情况,详见表6。

表6 2025年1-9月金属加工机床的进出口情况

根据中国海关数据,金属加工机床进口来源和出口去向排名前三的情况,详见表7。

表7 2025年1-9月金属加工机床进口来源和出口去向排名前三的情况

与上半年相比,金属加工机床进口来源和出口去向前三位及其排序均没有变化。但进口来源中,自德国进口额由增长转为下降。出口去向中,对俄罗斯、印度出口额增幅有所扩大。

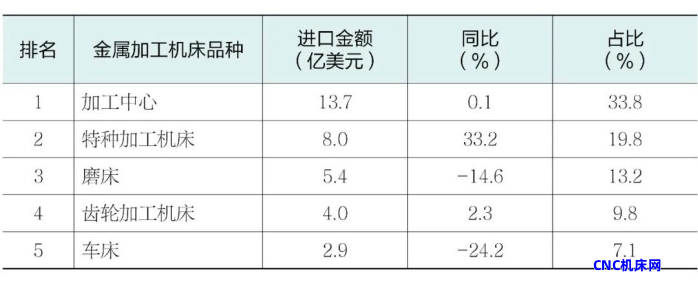

2025年1-9月,进口前五位的金属加工机床品种及其进口金额,详见表8。

表8 2025年1-9月进口金额排前五位的金属加工机床品种

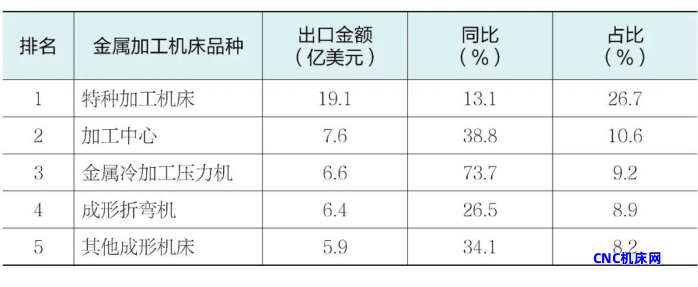

2025年1-9月,出口前五位的金属加工机床品种及其出口金额,详见表9。

表9 2025年1-9月出口金额排前五位的金属加工机床品种

三、协会重点联系企业运行指标

协会重点联系企业指按月向协会报送经营数据的会员企业。

1. 主要经济指标

2025年1-9月,中国机床工具工业协会重点联系企业营业收入同比增长9.3%。利润总额同比增长13.9%。亏损企业占比为23.9%。金属加工机床产量、产值同比分别增长2.3%、12.4%。其中,金属切削机床产量、产值同比分别增长0.7%、9.7%;金属成形机床产量、产值同比分别增长8.9%、19.0%。相较于上半年,营业收入、利润总额的增幅扩大,金属加工机床产量、产值的增速有所放缓,但继续呈现产值增幅明显大于产量增幅,机床单台价值提高的趋势。

2. 金属加工机床订单指标

2025年1-9月,金属加工机床新增订单、在手订单同比分别增长7.8%、6.9%。其中,金属切削机床新增订单、在手订单同比分别增长4.8%、7.1%;金属成形机床新增订单、在手订单同比分别增长14.8%、6.6%。相较于上半年,金属加工机床新增订单和在手订单都继续保持增长,但增速有所放缓。

四、当前行业运行特点

1-9月,在政策和市场的双轮驱动下,机床工具行业的市场需求持续回暖。需求结构的升级和先进技术的发展,引领产品结构持续优化。部分产品同质化严重导致市场竞争加剧,对相关生产企业影响较大。机床工具行业的整体运行持续恢复,第三季度稳中有升,但不同企业和分行业的情况有所差别。

1.行业整体运行企稳回升

1-9月,机床工具行业营业收入同比增长1.6%。自2023 年上半年进入下行区间,至本季度终于结束下行,恢复至增长区间。

随着“两新”“两重”政策加力扩围,1-9月设备工器具购置投资同比增长14.0%,部分用户行业的有效投资持续增长,汽车制造业、通用设备制造业、铁路船舶航空航天和其他运输设备制造业投资同比分别增长19.2%、11.8%、22.3%。随着传统领域的复苏和新兴领域的崛起,部分用户行业的产品产销量持续增长,比较突出的有:挖掘机和装载机的销量同比分别增长18.1%和14.6%,新能源汽车的产销量同比分别增长35.2%和34.9%,集成电路、工业机器人的产量同比分别增长8.6%、29.8%。用户行业的扩张和增长,对机床工具行业起到了明显的拉动作用。

机床工具产品的出口持续增长,且增幅明显高于整体水平,为机床工具行业的发展增添了强劲的外部动力。

2.行业整体效益好转

1-9月,机床工具行业整体的利润总额同比增长28.0%,利润率同比增长0.7个百分点,都结束了自2023 年上半年的下行趋势,重回增长区间。

效益的好转主要源于产品结构的升级。新能源汽车、航空航天、人工智能、新材料等领域的快速发展,对高端机床工具产品的需求持续攀升。随着机床工具行业高质量发展工作不断推进,产业链供应链水平不断提升,机床工具产品自主配套能力也不断提高。

另外,营业收入规模的增长也是效益好转的重要原因之一。

3.各分行业表现不一

1-9月,机床工具主要分行业中,金属切削机床和金属成形机床分行业持续增长,效益回升;机床功能部件及附件的营收下降,但利润保持增长;切削工具营收恢复增长,但利润仍处于下降区间;磨料磨具营收降幅收窄,亏损额也大幅收窄。

随着市场需求结构的变化,机床主机分行业快速响应,产品结构升级,盈利能力回升。机床功能部件及附件分行业在持续增长后,随着主机新增订单的变动呈现一定波动,但盈利能力仍处于提升状态。切削工具分行业受上游原材料价格持续上涨,且无法完全传导至下游等因素影响,仍处于增收不增利的状态,但随着企业应对措施的实施,利润的降幅呈收窄趋势。磨料磨具分行业因房地产和光伏等用户行业持续低迷,以及部分国家和地区开展反倾销调查等原因,仍处于下行状态,但半导体和新材料等领域的发展给其带来了新机遇,叠加上年低基数效应,整体降幅明显收窄。

4.外贸活跃度提升

1-9月,机床工具商品进出口总额同比增长6.7%,其中进口额同比增长1.8%,出口额同比增长9.1%。机床工具商品的进出口总额自年初转为增长,增幅逐季度扩大。进口额和出口额的增幅也都较上半年有所扩大。

从进口来源前三位的情况看,自日本进口年度内恢复增长,且增幅逐季度扩大;自德国进口年度内恢复增长,但增幅呈收窄趋势;自中国台湾进口仍处于下降区间。从出口去向前三位的情况看,在东南亚地区快速发展带动下,对越南出口持续快速增长;受关税政策不确定性影响,对美国出口年度内持续下降,且降幅呈扩大趋势;对俄罗斯出口年度内小幅增长。

进出口持续协同增长,机床工具市场的活跃度提升。进口增长,反映出国内市场对机床工具商品的需求增长。出口增长,反映出国际市场对我国机床工具商品的需求增长,也表明我国机床工具商品在国际市场的竞争力有所提升。

五、2025年全年运行情况展望

2025年,外部环境变化带来的不利影响依然持续,国际政治经济形势复杂严峻,世界经济和国际贸易增长动能不足。贸易保护主义加剧,机床工具产品成为国际阵营博弈的目标,美国降息、加税对我国机床工具产品出口带来的不确定性进一步增加;同时,国内有效需求不足的问题仍存在,固定资产投资及主要用户领域的投资增速明显回落,制造业采购经理指数PMI连续7个月位于荣枯线之下,制造业的产能利用率年度内始终不足75%。从机床工具协会重点联系企业的数据看,金属加工机床的新增订单累计仍保持增长,但增速逐季明显回落,第三季度则同比、环比均下降。另外,两用物项出口管制政策的加强,也可能对机床产品出口造成一定影响。

但我国经济总体长期回升向好的基本趋势没有改变,机床工具行业同样面临着新的发展机遇。《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》提出,要加强原始创新和关键核心技术攻关。完善新型举国体制,采取超常规措施,全链条推动工业母机等重点领域关键核心技术攻关取得决定性突破。六部门联合印发的《机械行业稳增长工作方案(2025—2026年)》强调,要加大政策支持力度,落实好各项税收优惠政策,降低企业综合成本和税费负担,加大金融等支持力度,鼓励装备企业开展技术创新、设备更新。“两新”“两重”政策将持续加力扩围。另外,从高端装备制造业的全产业链自主可控,到人工智能、具身机器人、航空航天、低空经济等新兴领域的迅猛发展,都将不断为机床工具行业的发展注入新的增长动力。

展望四季度及全年,我们预计2025年度机床工具行业整体有望保持企稳回升态势,其中金属切削机床和金属成形机床分行业的主要经济指标将持续增长。